【前提】

以下のとおり本社から借入をしている。

・借入金

MXN 4,000,000 MXN

USD 500,000 USD

年利1%

・今月末に支払う利息額

40,000 MXN

5,000 USD

※利息の支払いはドルをペソ換算し支払う。

【質問】

【回答】

源泉所得税は発生致します。

源泉税率ですが、今回のケースは、日本・メキシコ間取引となるため、以下に説明しておりますが、「Aメキシコ国内法」と「B日墨租税条約」を確認することとなります。

A.メキシコ国内法

メキシコ所得税法166条のⅤに該当し、同法152条の税率を適用すると考えられます。

https://www.sat.gob.mx/articulo/36785/articulo-152

※源泉税率は課税対象額(利子額)によって異なります。

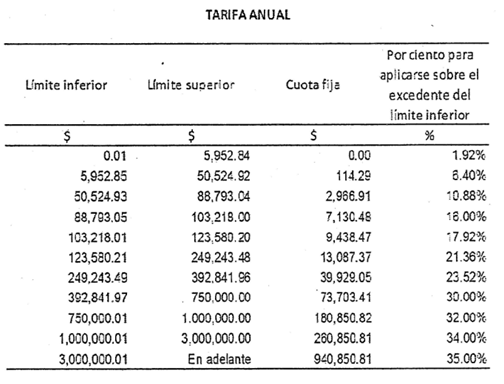

なお、税率については、以下の通りとなります。

この図について、下記にて解説させて頂きます。

- tarifa annual:年率

- limite inferior:下限

- limite superior:上限

- cuota fija:固定料金

- por ciento para aplicarese sobre el excedente del límite inferior:適用税率(意訳)

つまり、1年間の課税対象額(利子額)を②~③の間のどれに該当するのかを確認し、それに基づいて税率が決まります。

例えば、今回の場合、

40,000.00MXN+100,000.00MXN(5,000USD)=140,000.00MXN

が支払利息となっておりますので、表の上から6番目のグループ(適用税率:21.36%)に入ります。

※1USD=20MXNで計算しております。

例として、140,000.00MXNのケースにおける税額の計算手順は下記にて記載します。

【概論】

㋐:140,000.00MXNから該当グループの” limite inferior”を引きます。

㋑:㋐の結果に適用税率をかけます。

㋒:㋑+”cuota fijo”

㋐140,000MXN-123,580.21MXN=16,419.79MXN

㋑16,419.79MXN×21.36%=3,507.27MXN

㋒3,507.27MXN+13,087.37=16,594.64MXN

B.日墨租税条約

日墨租税条約においては、第11条の2bより源泉税率は15%。

140,000MXN×15%=21,000MXN

最終的にはA.とB.を比較した上で、該当する源泉税率(少ない方)を適用することとなります

また、下記についてもご確認いただければと存じます。

借入金の源泉所得税について

借入金の源泉所得税②について

この記事に対するご質問・その他メキシコに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。