前々回は会計データのポルトガル語の読み方、会計データのチェックの仕方に関して、前回は、財務諸表の大枠のお話をさせていただきました。

今回は、貸借対照表 Balanço patrimonial についてもう少し詳しく見ていきましょう。

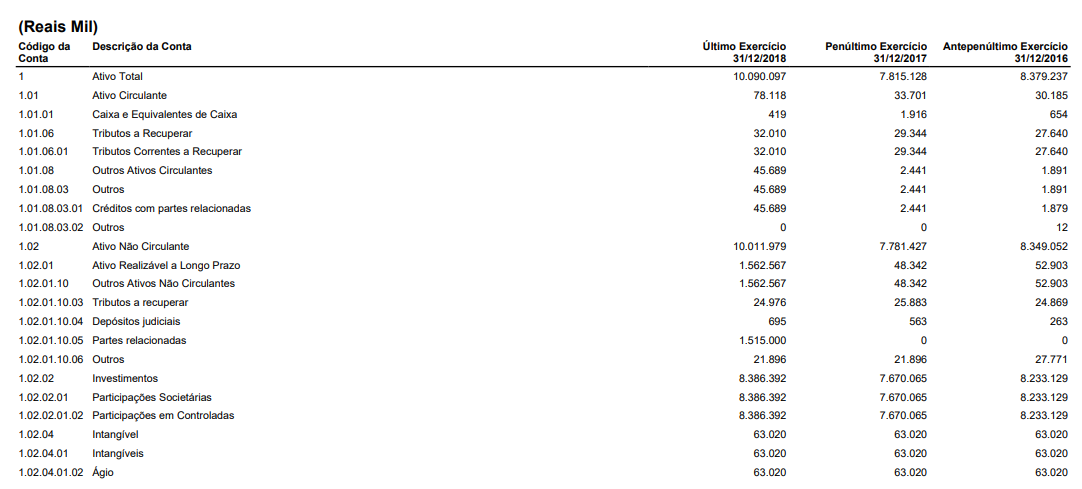

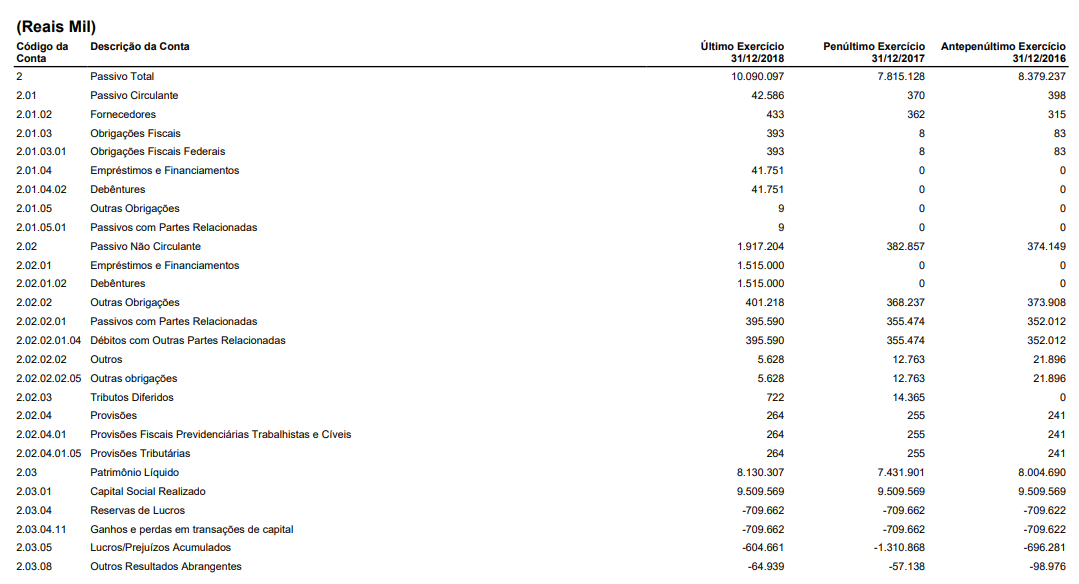

こちらは前回も活用した大手通信会社、Claroの2018年の財務諸表のデータになります。

https://claropar.com.br/wp-content/uploads/pdf/22d96268e1db3e7870539fe85ca5eecb.pdf

pp.4、pp.5を抜粋いたしました。

pp.4は、いわゆる資産の部にあたるもので、貸借対照表の左側に記載をいたします。

一方pp.5は、負債、純資産の部にあたり、貸借対照表の右側に記載されます。

前回も少しご紹介させていただきましたが、ブラジルの財務諸表においては、振番号を見ると良いでしょう。

下記、それぞれの部の振番号です。

- 資産(Ativo)1番台

- 負債(Pasivo):2.01~2.02番台

- 純資産(Patrimônio líquido):2.03番台

それでは、実際の数字を用いてみていきましょう。

- Ativo: 10,090,097,000

- Pasivo: 1,959,790,000

- Patrimônio líquido:8,130,307,000

こうしてみると、Claroは自己資本比率が高い会社と言えます。

自己資本比率はどのように計算するといいますと、

自己資本比率(%) = 自己資本 ÷ 総資本 × 100

つまり、

8,130,307,000 / 10,090,097,000 * 100 = 80.57%

この自己資本比率が高いということはどのような意味を持つか、といいますと

中長期的な安全性をもつ企業とされております。

しかしながら純資産の部分をもう少し詳細に見ると、

繰越利益剰余金(繰越損失金)の部分がマイナスになっております。

ですので、資産力はありますが、安全性があると安易に決めてしまうのは

危ないと言えます。

次回はもう少し貸借対照表の詳細をみていきます。

この記事に対するご質問・その他ブラジルに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。