今回は、前回お話いたしました損益計算書(Demonstração do resultado do exercício [DRE])の続きで、法人税に関してお話をしていきます。

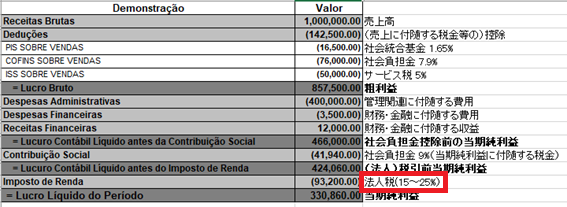

こちら、前回掲載いたしました、損益計算書の一例を再度載せます。

法人所得税のところに注目していただきたいのですが、“15~25%”と記載されております。

あれ、「どうして固定の税率でないのだろう?」と疑問に感じる方がいるかもしれません。

この謎を紐解いていきましょう。

まず初めに、ブラジでは利益の算出方法が数種類ございます。

その詳細については、下記のブログ記事をご確認いただけると幸いです。

Lucro Real(実質利益法)とLucro Presumido(推定利益法)の税金の違いについて

今回は最も一般的なLucro Real(実質利益法)に関して取り上げます。

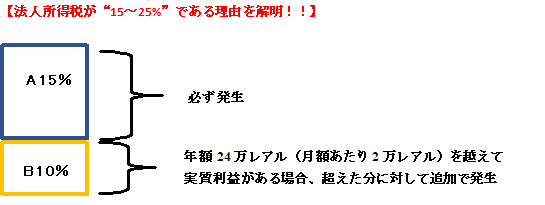

分かり易く伝えると、ブラジルの法人所得税は2段階ございます。

具体的な数値でみていきましょう。

ブラジルでは法人所得税は月次で申告・納付いたしますので、ある1か月の事例を例にとってみていきます。

1、課税所得が100,000 BRLの場合

- A 15% 100,000 * 15% = 15,000 BRL

- B 10% (100,000 – 20,000) * 10% = 8,000 BRL

A 15,000 BRL + B 8,000 = 23,000 BRL 【税率 23%】

2、課税所得が18,000 BRLの場合

- A 15% 18,000 * 15% = 2,700 BRL

- B 10% 0 * 10% = 0 BRL [18,000 BRL < 20,000]

A 2,700 BRL + B 0 = 2,700 BRL 【税率 15%】

3、課税所得が8,000,000 BRLの場合

- A 15% 8,000,000 * 15% = 1,200,000 BRL

- B 10% (8,000,000 – 20,000) * 10% = 798,000 BRL

A 1,200,000 BRL + B 798,000 = 1,998,000 BRL 【税率 24.9%】

4、課税所得が75,000 BRLの場合

- A 15% 75,000 * 15% =11,250 BRL

- B 10% (75,000 – 20,000) * 10% = 5,500 BRL

A 11,250 BRL + B 5,500 = 16,750 BRL 【税率 22.3%】

15%~24.9%の間であることが上記からもわかると思います。

なお、法人所得税そのものは15%~25%ですが、社会負担金(CSLL)9%も課税所得に対して発生する税金となるので、法人所得税と性質が異なりますが、法人税とセットで考えていくと良いでしょう。

次回は、法人所得税(IRPJ)、社会負担金(CSLL)のそれぞれの月次の申告・納税について、もう少し詳しく見ていきます。

この記事に対するご質問・その他ブラジルに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。