2021年2月に発表された官報より、2021年3月1日より特定のサービスにおける源泉税の有無や税率が変更されております。

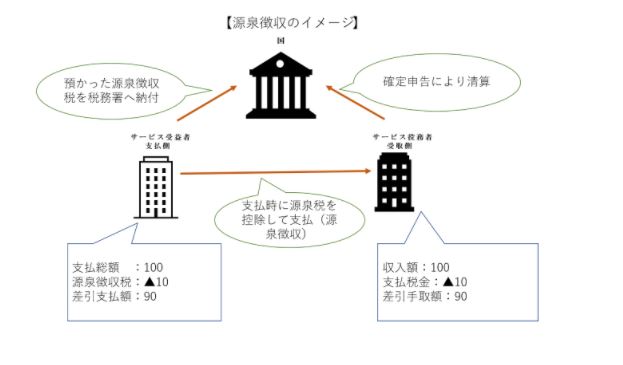

源泉税とは、特定の取引においてサービス受給者がサービス提供者に取引対価を支払う際、その支払対価から控除される税金のことです。トルコにおいては、「Withholding Tax」又は「Stoppage Tax」という呼称が一般的です。使用サービスの受給者は、管轄税務署に対して控除を受けた源泉税額を課税対象月の翌月26日までに申告・納付を行う義務があります。

また、サービス提供者は国に対し、月次の確定申告の際に源泉税の清算を行います。

下記、源泉税率が変更された源泉徴収対象項目です。

| 源泉徴収対象項目 |

これまでの税率 |

2021年3月より適用される税率 |

|

修理修繕

機械・設備・備品・車両の整備

|

50% |

70% |

| アウトソーシングしている繊維製品や衣服、鞄や靴、これらに係る中間材 |

50% |

70% |

| 貨物船サービス(貨物管理認定を受けた納税者による貨物輸送サービスは例外) |

- |

20% |

| あらゆる種類の印刷物や印刷サービス |

50% |

70% |

| 公共の場の清掃、公共の場の剪定サービス |

70% |

90% |

| 建設工事や建設工事に係る調査プロジェクト |

30% |

40% |

| 5,000,000TL以上の建設工事や建設工事に係る調査プロジェクト |

- |

40% |

この記事に対するご質問・その他トルコに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。