2021年上半期における出張手当の所得控除金額について、国内出張、国外出張其々のケースに分けて見ていきたいと思います。

①国内出張

2020年上半期については、出張者のグロス給与額に応じて控除額が定められており、最大で73.50 TRY/日までが出張手当として所得控除されます。上限控除額以上の出張手当が支給された場合、超過分について、所得税及び印紙税が発生することになります。出張手当の日当所得控除額は年に2回、財務省より発表される予算案に基づいて決定されます。国内出張に関しては、最低賃金の改訂もあり、2020年下半期と比較し控除適用対象となるグロス給与レンジの金額、控除対象手当額共に増額となっています。

留意点として、出張手当は交通費及び宿泊費として与えられることを前提としており、現地にて従業員が支払った宿泊代及び交通費を会社が全額負担する場合には、出張手当を与えても控除の対象とはならない点は注意が必要です。

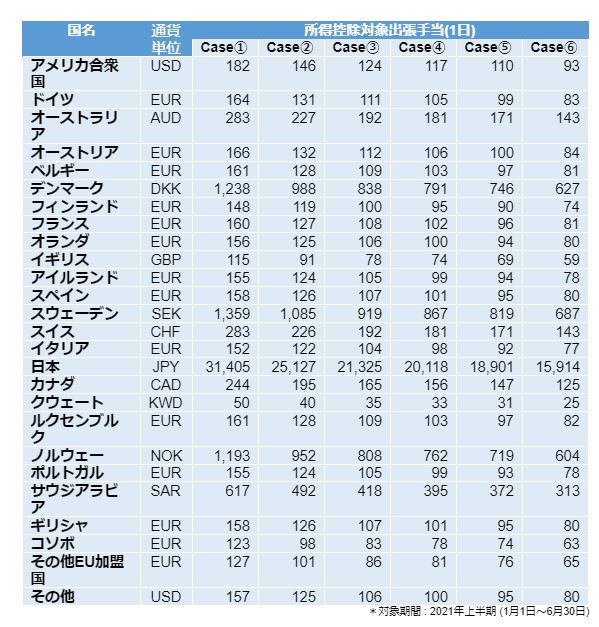

②国外出張

国内出張手当と同様、トルコ国外への出張手当についても一定額までの所得控除が認められています。所得控除額は国毎、グロス給与額毎に異なり、2021年上半期については下記の内容で金額が定められています。国内出張と同様、2020年下半期と比較してグロス給与レンジの増額が見られた一方、控除金額自体の変更はありません。

この記事に対するご質問・その他トルコに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。